先给你看一组数字:

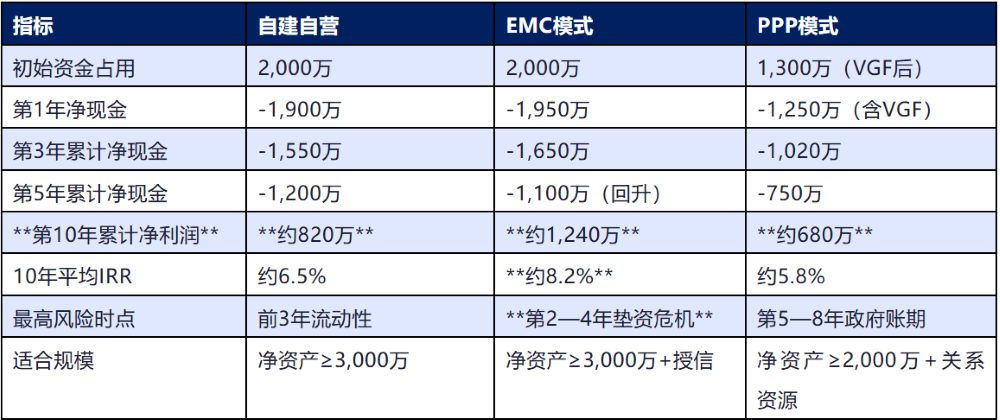

同样是1,000根智慧路灯项目,三家公司同时中标,分别采用自建自营、EMC合同能源管理、PPP政府合作三种运营模式—10年后: A公司(自建自营):累计净利润约820万元,但年均占用流动资金1,800万元。 B公司(EMC模式):累计净利润约1,240万元,但第3年差点因现金流断裂宣布停业。 C公司(PPP模式):累计净利润约680万元,IRR 7.2%,但账期延误3次,追款两年哪种模式更好?取决于你能扛住哪种风险。

这篇文章,我们不讲概念,只讲真实的财务数字和风险点。

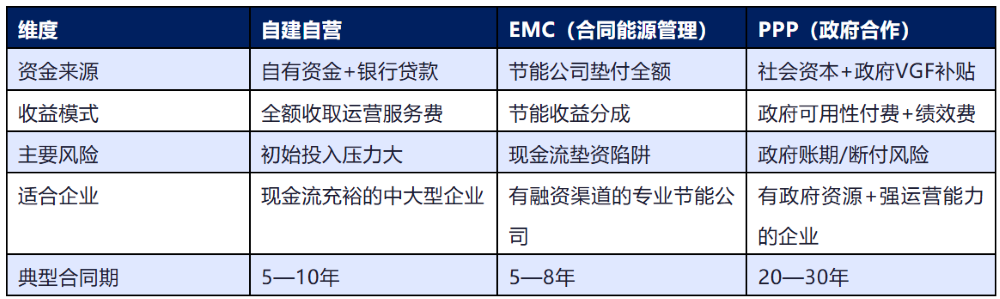

一、先说结论:三种模式的本质差异照明工程运营,表面上是"谁出钱建、谁运维、谁收益"的问题,本质上是资金结构 × 政策风险 × 退出机制的组合。

说白了:自建自营是"我出钱、我收钱",风险在自己,利润也在自己; EMC是"我出钱、我们分钱",风险在垫资,利润在共享; PPP是"我们一起出钱,政府按时给钱"——前半句是现实,后半句是理想。

二、模式一:自建自营——看似最稳,实则最需现金

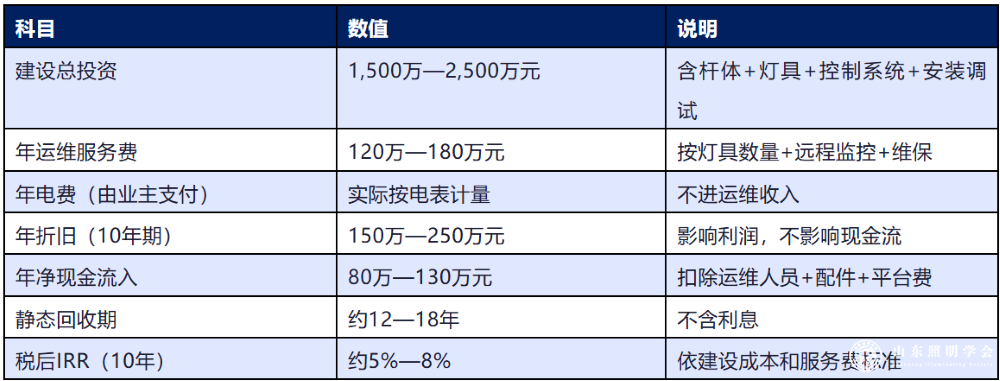

2.1 基本结构

自建自营,通俗说就是:企业出资完成路灯建设和智能化改造,与业主(通常是政府或地产商)签订运营维护服务合同,按灯收取年度运维费,合同期内设备归企业。

以1,000根智慧路灯为例:

2.2 关键风险:账期和续签

自建自营最大的坑是两个:

坑一:服务费账期。政府或地产商支付运维费,通常是季付或半年付,实际延迟往往是1年付。1,000根杆,年运维费150万,如果延迟半年到账,企业实际要垫付半年运营成本约40万元——表面上盈利,口袋里空着。

坑二:合同到期续签。合同期满,业主有权招标重新遴选运营商。如果你的设备已"附着"在路上,退出成本极高,但续签时对方可能以"市场价格降了"为由压价。这条款,很多照明企业签合同时根本没想到。

操作建议:合同中必须约定设备残值补偿条款,到期不续签须按评估残值回购设备;年运维费应写入自动调价机制(与CPI或电力成本挂钩),避免被单方压价; 运营主体最好独立成公司,避免与建设业务混同资产负债。

三、模式二:EMC——最高回报,最险现金流

3.1 EMC的财务结构

EMC(合同能源管理)本质是:节能公司用自己的钱完成节能改造,从改造后节省的电费中按比例分成,合同期满设备移交给业主。1,000根路灯从高压钠灯改造为LED智控系统,节能率通常达40%—55%:

数据来源:智杆学院产业研究中心,基于多个实际EMC项目测算

3.2 EMC的致命陷阱:垫资陷阱

读到这里你会发现:EMC听起来很美——业主零成本、节能公司稳赚节能分成。但问题在于现金流的时序。我们来模拟一个真实项目的现金流时间线:

5年后,一个800万的EMC项目,现金还没回来。这就是为什么:年收入5,000万以下的中小照明企业,轻易进入EMC模式极可能导致资金链断裂。2025年底,"照明工程第一股"名家汇(300506)破产重整执行完毕,债权人实际回收率不足30%。名家汇走向破产的深层原因之一,正是大量EMC和PPP项目占用了巨量流动资金,而政府账期反复延误,最终引发连环违约。

参考:广东高院,2026年1月1日公告

3.3 EMC:什么样的公司才适合做?

进入EMC的硬门槛(智杆学院建议):

净资产不低于单项目总额的1.5倍(做一个800万项目,净资产至少1,200万) 有明确的融资渠道(银行授信≥项目额的50%) 单项目节能量经第三方检测机构核实(避免"分成基数"被业主人为压低) 合同中必须约定:逾期付款违约金≥年化12% 优先选择省属国企或央企作为业主,回款稳定性远高于县级政府。

四、模式三:PPP——最大的想象空间,最需要政治敏感度

4.1 PPP的标准结构

PPP(政府和社会资本合作)在城市路灯领域,通常是25—30年超长合同。社会资本在合同期内享有运营权,政府按年支付可用性付费和绩效付费。以1,000根智慧路灯PPP项目(25年期)为例:

PPP的核心价值不在于利润率(6%—9%并不高),而在于:

1. 现金流可预测:政府按合同付款,比EMC更确定(理论上) 2. 资产轻化:前期VGF补贴大幅降低资金占用 3. 品牌背书:中标政府PPP项目是最好的市场名片 4. 持续运营权:25年内,所有扩容升级优先权在你手里

4.2 PPP的致命风险:政府账期

2024年,中国多地地方政府债务压力加剧,部分县级政府PPP项目出现延付甚至断付。

一个典型场景:

某西部地级市路灯PPP项目,2021年签约,社会资本方投入1,800万,前三年政府按时支付可用性费用,第四年(2024年)开始,政府以"财政困难"为由请求延期6个月,2025年进一步延期,企业被迫用信贷资金垫支运营成本,最终导致亏损。这不是个案。2024年国家审计署报告显示,部分地方政府PPP项目回款周期已延长至18—24个月,远超合同约定的季付周期。

进入PPP前,三件事必须核查:

1. 目标城市的财政健康度:查"综合财力≥年可用性付费×5"的基本安全线; 2. 过往PPP项目付款记录:找已中标该市的其他PPP合作方私下打听; 3. 合同中的违约救济条款:政府延付时,是否有政府资产抵押或第三方担保。

五、横向对比:同一项目10年财务快照

回到文章开头的1,000根路灯项目,我们现在给出完整数字:

假设条件:建设成本2,000万,年运维费150万(自营),节能年收益100万(EMC),政府年付125万(PPP),政府VGF一次性补贴700万

数据来源:智杆学院产业研究中心建模测算,实际项目因地区、谈判、政策差异而不同

六、一个创业者的真实故事:从EMC深坑里爬出来

高邮市某路灯工程商(化名"王工"),2022年进入EMC赛道,首个项目投入560万元,账期正常,现金流还好,便马上接了第二个项目,再垫资800万。

2023年底,两个项目节能分成共计到账约200万,但垫资总额已达1,360万元,融资成本每月约6万元。与此同时,项目业主之一的县级城投公司开始拖付分成款,延期从3个月拖到8个月……2024年,王工不得不卖掉一处厂房,套现580万度过危机。"我不是输在技术上,也不是输在项目质量上——我输在以为EMC模式稳赚不赔,没算清楚现金流。"

这个故事不是极端案例,是高邮周边照明工程商圈子里已经发生过不止一次的真实剧本。

七、三种模式的适用决策树

用这张图选你的模式:

``` 你现在的净资产是多少? │ ├── 不足1,500万 │ └── 建议:暂不进入EMC/PPP,先做自营小项目积累现金流 │ ├── 1,500万—3,000万 │ ├── 有政府关系资源?→ 考虑小规模PPP(合同≤1,500万) │ └── 无政府资源?→ 自建自营,合同期≤7年,约定自动调价条款 │ └── 3,000万以上,且有银行授信 ├── 行业口碑强+有专业节能团队?→ EMC,但每次项目不超过净资产50% └── 政府资源强+运营能力强?→ PPP,优先选财政综合得分≥80的城市 ```

八、2026年的变量:什么正在改变三种模式的收益格局

在以上测算基础上,有三个新变量值得关注:

变量一:低空经济配套需求。 2026年起,部分城市将低空飞行基础设施纳入智慧路灯改造范畴,障碍灯、无人机识别灯成为"加装模块",可对现有运营项目提价10%—20%。已持有PPP或EMC运营合同的企业,拥有优先升级权。

变量二:GB 7793—2025强制标准换代潮。 2025年10月15日,教室照明强制标准正式落地,全国约36万所学校需完成灯具升级。这是一个和路灯完全不同的运营逻辑——学校照明不适合EMC或PPP,适合「采购+服务合同」模式:初装由政府采购,后续维保签3—5年服务合同。工程商进入这条赛道,账期比路灯政府项目短得多(教育局经费到位更规律)。

变量三:AI运营工具压低运营成本。 高邮某路灯工程企业2024年数据:引入AI预警+智控系统后,年运营成本从120万降至88万元,降幅27%,且坏账损失减少约65%(应收预警功能)。对EMC/PPP运营商来说,这是在不增加收入的情况下提升净利润的最快路径。

九、下一步:你该做什么

如果你是传统路灯工程商: 1. 先算清楚自己的净资产和银行授信上限,这是进入任何运营模式的起点 2. 现有手上有EMC项目的,立即梳理每个项目的现金流时序和到账日期,建立催款日历 3. 今年不要轻易新启动EMC项目,先把已有项目的现金流理顺

如果你是考虑转型的照明制造商: 1. 自建自营是最低风险的起步模式,先做2—3个小项目(合同额500万以内)验证运营能力 2. 把运营能力建立起来,比选哪种模式更重要。如果你是行业投资者/创业者: 1. 不要只看静态回收期,要看第3年到第5年的现金流谷底——在那里才是真正的考验 2. 运营商能力>模式选择,好的运营商可以把PPP的IRR做到9%,差的把EMC的IRR做到2%。